通银付pos机人工客户服务电话

2024-04-18 09:41:35

通银付pos机客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

艾(ai)能聚:以(yi)晶硅电池(shi)片切入漫衍式电站(zhan) 多赛道享受光伏大风口红利,IPO公司,光伏电站(zhan),临盆(pen)

以(yi)漫衍式光伏电站(zhan)的投资运营为核心,且拥有晶硅电池(shi)片临盆(pen)业务的艾(ai)能聚,马上完成IPO的最后冲刺。

2023年2月11日,艾(ai)能聚于北交所正式开启招股环节,此(ci)次IPO公司拟(ni)募资1.8亿元,召募资金全部投入总投资近2亿元的50MW屋顶光伏发电建设项目。

目前来看,以(yi)晶硅电池(shi)片制切入光伏赛道,并纵向拓(tuo)展至漫衍式电站(zhan)运营的艾(ai)能聚,已经修建起核心技术壁(bi)垒(lei)和(he)业务协同劣势。以(yi)后公司重点拓(tuo)展的漫衍式光伏电站(zhan)投资运营、漫衍式光伏开发及办事两(liang)大业务浮现疾(ji)速增(zeng)长态势,叠加晶硅太阳能电池(shi)片业务景气上升,动员艾(ai)能聚业绩加速增(zeng)长。

预测未来,在“双碳”连(lian)续推进光伏行业进展、漫衍式光伏占(zhan)比稳步提拔(ba)和(he)电池(shi)片技术迭(die)代促(cu)使成本下(xia)行等驱动下(xia),艾(ai)能聚有望(wang)迎来一(yi)波更为可观的业绩加速。

01

深挖晶硅电池(shi)片+漫衍式光伏范(fan)畴护城河

以(yi)晶硅电池(shi)片切入漫衍式电站(zhan),艾(ai)能聚三大业务板块打形成型。

公司是一(yi)家以(yi)漫衍式光伏电站(zhan)的投资运营为核心,并开展光伏产物制造等业务的洁净能源办事商,专业处置漫衍式光伏电站(zhan)投资运营、漫衍式光伏电站(zhan)开发及办事和(he)晶硅太阳能电池(shi)片的研发、临盆(pen)和(he)销售。

建立之初,艾(ai)能聚专注于晶硅太阳能电池(shi)片的研发、临盆(pen)及销售。2016年起,公司在现有业务的基础(chu)上向下(xia)游漫衍式光伏电站(zhan)业务拓(tuo)展。经过几(ji)年的进展,公司在漫衍式光伏电站(zhan)开发方面积累了雄厚的经验和(he)案例,公司制定了在光伏产物制造业务保持(chi)现状的基础(chu)上,以(yi)漫衍式光伏投资运营业务为未来进展重点的战略计划,公司连(lian)续加大漫衍式光伏电站(zhan)投资运营的力度(du),进一(yi)步雄厚在漫衍式光伏应用范(fan)畴的产物和(he)办事。

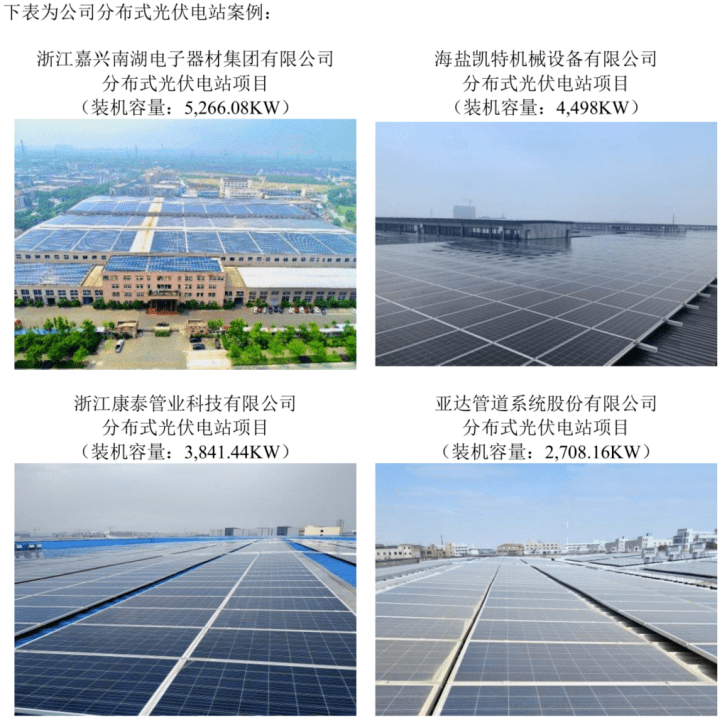

通过研发应用低压(ya)扩散技术、黑硅工艺技术、PE三层膜技术等,公司不断(duan)改(gai)造和(he)完善晶硅太阳能电池(shi)片临盆(pen)工艺及技术,建成了先辈的太阳能电池(shi)片临盆(pen)线。目前,公司在工贸易屋顶资源猎取(qu)方面取(qu)得了十分明显(xian)的成绩。截至2022年6月30日,公司已累计投资190个漫衍式电站(zhan),总装机容量为118.38MW。

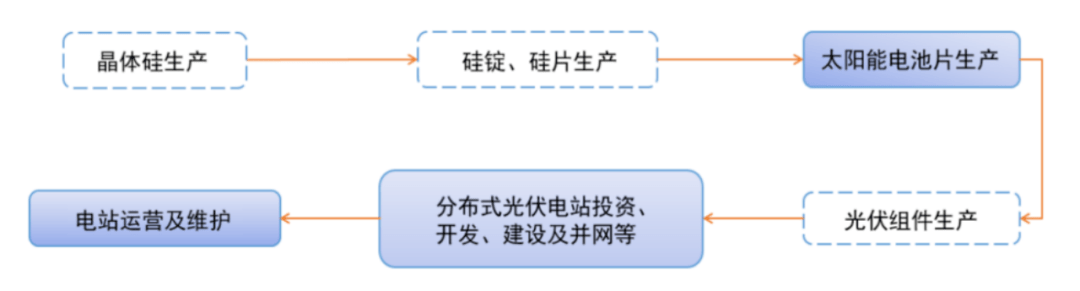

公司已成为一(yi)家在浙江省内(nei)构成了一(yi)定的品牌(pai)知(zhi)名度(du),实现晶硅电池(shi)片产物制造业务与漫衍式光伏电站(zhan)业务相互增(zeng)进、联动进展的洁净能源办事商。主营业务触及太阳能光伏电池(shi)片制造与销售、漫衍式光伏电站(zhan)投资运营、漫衍式光伏电站(zhan)开发及办事三大业务板块,产物和(he)办事笼盖(gai)了光伏产业链中(zhong)除(chu)晶体硅临盆(pen)、硅锭(ding)、硅片临盆(pen)和(he)光伏组件临盆(pen)之外的大部分环节。

目前,艾(ai)能聚的核心竞争壁(bi)垒(lei)已经修建完成。

首先是业务款式能让艾(ai)能聚充分发挥业务协同劣势。公司可凭据客户需(xu)求和(he)现实环境,行使由(you)自产多晶硅电池(shi)片委托加工而成后的组件建设电站(zhan),减少产业链中(zhong)间环节利润丧失,低落电站(zhan)建设成本、提高投资收益率、低落投资接纳期。

依附在光伏太阳能电池(shi)片临盆(pen)销售范(fan)畴的经验,在建设光伏电站(zhan)时更好地把(ba)握组件产物的质量,选取(qu)性价对照高的单晶组件产物以(yi)低落建设成本。

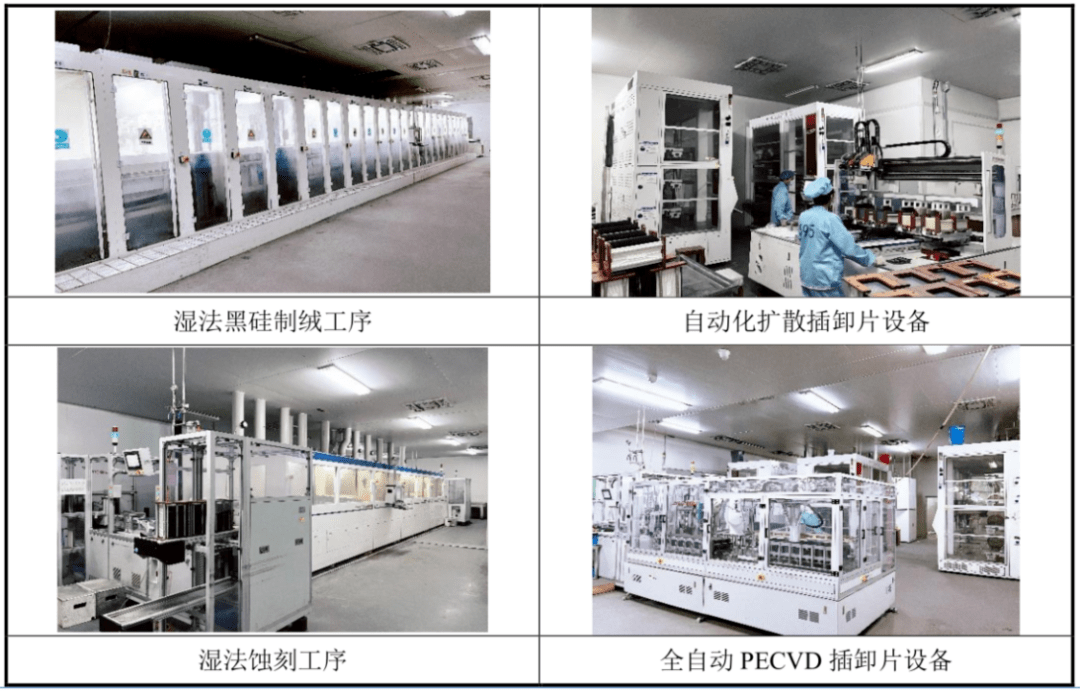

同时在技术范(fan)畴,艾(ai)能聚也修建了较强的竞争壁(bi)垒(lei)。公司自建立至今,专注于光伏电站(zhan)的建设运营和(he)晶硅太阳能电池(shi)片的研发、临盆(pen)和(he)销售,积累了多项核心技术和(he)雄厚的行业经验。目前拥有光伏电站(zhan)智能化运维技术、光伏电站(zhan)发电效率提高技术、低压(ya)扩散技术、黑硅工艺技术、PE三层膜技术等多项核心技术,并已取(qu)得83项专利,其中(zhong)发明专利8项。

其中(zhong)黑硅制绒(rong)技术立异,引(yin)入黑硅制绒(rong)技术使得硅片制绒(rong)后反射率由(you)通例制绒(rong)的25%低落至16%摆布,大幅增(zeng)加了硅片对于光的吸收本领,从而大幅度(du)提高制品电池(shi)片的转换效率。还通过应用PI膜网版(ban)更换通例乳剂(ji)网版(ban)以(yi)延伸网版(ban)寿命,明显(xian)提高公司电池(shi)片转换效率约0.09%,同时低落约6.6%的银浆单耗量。PE三层膜技术立异则提高了整体光电转换效率约0.03%。

此(ci)外,公司在制造系统方面也有立异。公司定制并引(yin)进了全自动化插卸片设备(bei)、全自动丝网印刷设备(bei)、全自动电池(shi)片测试分选设备(bei)、全自动PECVD插卸片设备(bei)等,在多临盆(pen)环节实现以(yi)机器设备(bei)自动临盆(pen)替代传统人工操纵,无效提高临盆(pen)效率并低落人工成本。

诸多劣势加持(chi),艾(ai)能聚在行业景气回归的2021年,开启了净利增(zeng)长加速之旅(lu)。

02

2021大幅扭(niu)亏

2022继续高速增(zeng)长

景气回归,艾(ai)能聚于2021年净利实现大幅扭(niu)亏为盈。

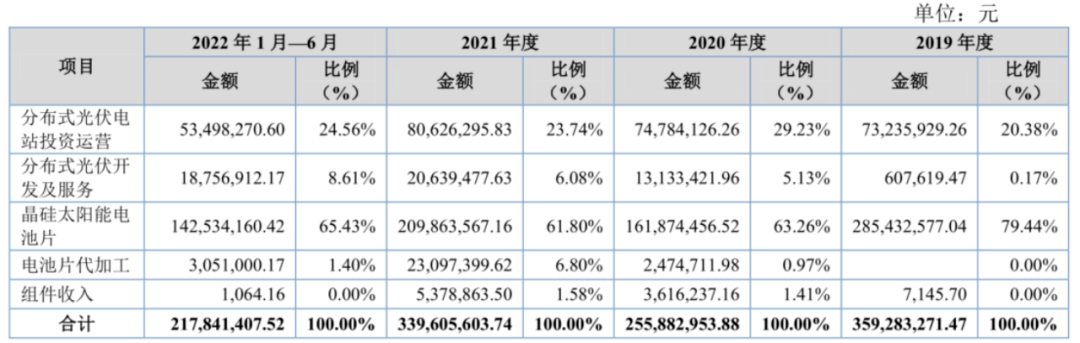

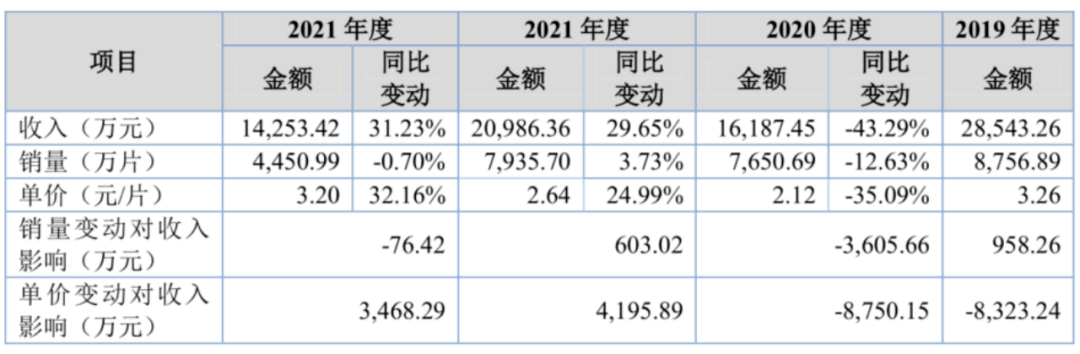

报告期内(nei),公司主营业务收入主要来源还是晶硅电池(shi)片销售收入,算计收入占(zhan)报告期各期主营业务收入的比例分别为79.44%、63.26%、61.80%和(he)65.43%。

2020年,随着(zhe)上游硅料企业扩产,晶硅料价格连(lian)续下(xia)落,进而向下(xia)游硅片范(fan)畴传导,导致电池(shi)片价格下(xia)落。加上随着(zhe)单晶PERC工艺的普及,多晶硅电池(shi)片国内(nei)市场逐(zhu)渐被单晶硅庖代,和(he)受海外疫(yi)情扩散影响,海外市场开工率不敷,市场需(xu)求骤减,使得艾(ai)能聚2020年电池(shi)片销售收入较大下(xia)滑。

2021年度(du)受海外疫(yi)情扩散放缓,环球市场需(xu)求逐(zhu)渐回暖,晶硅电池(shi)片产物价格回暖,量价齐(qi)升使得晶硅电池(shi)片业务收入同比增(zeng)长29.65%,加上漫衍式光伏电站(zhan)投资运营、漫衍式开发及办事分别同比增(zeng)长7.8%、57.15%,动员整体营收同比增(zeng)长32.72%至3.4亿元。

传导至利润端,毛利率大幅上升叠加费用率改(gai)进,净利实现大幅扭(niu)亏为盈。

首先在毛利率方面,由(you)于晶硅电池(shi)片价格上升,其毛利率由(you)2020年的-8.85%提高至4.5%,加上漫衍式光伏电站(zhan)投资69.46%,和(he)漫衍式光伏开发及办事18.14%的高毛利率业务拉动,主营业务整体毛利率由(you)2020年的15.67%大幅提拔(ba)至20.95%。

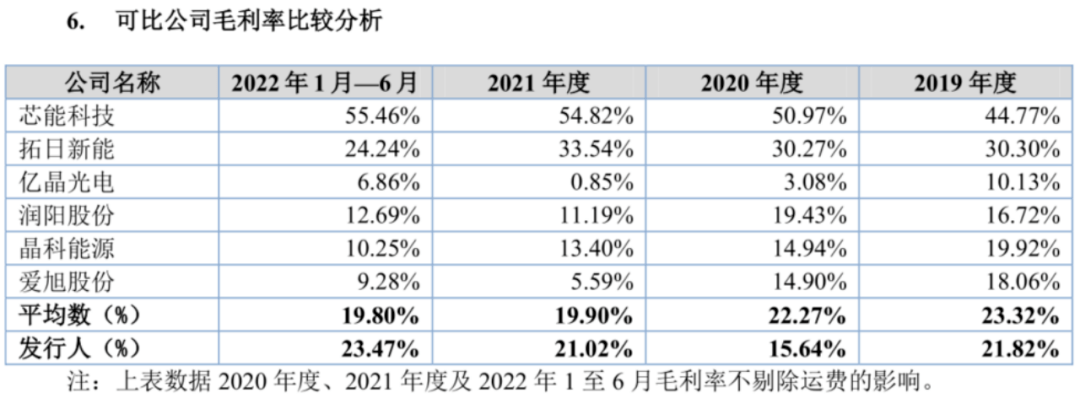

值得注重的是,在不剔(ti)除(chu)运费影响下(xia),艾(ai)能聚公司2021年21.02%毛利率已经反超可比公司均值,并在2022年上半年连(lian)续拉开差(cha)距。

毛利率的大幅上升加上期间费用率还有2个百分点的优化,使得公司2021年归母净利润达到了4570.82万元,相较2020年归母净吃亏2751.6万元有大幅改(gai)进。

2022上半年,艾(ai)能聚业绩仍旧保持(chi)着(zhe)高增(zeng)长态势。

招股资料显(xian)示,得益于售价继续上升,2022上半年公司晶硅电池(shi)片销售同比增(zeng)长31.23%;得益于补贴和(he)用电价格上调,公司漫衍式光伏电站(zhan)投资运营业务收入同比增(zeng)长 45.94%;加上漫衍式光伏电站(zhan)建设需(xu)求旺盛,新增(zeng)建设电站(zhan)项目同比大幅增(zeng)长,动员漫衍式光伏电站(zhan)开发及办事业务收入同比增(zeng)长近561倍,公司于上半年就(jiu)实现2.18亿元营收范(fan)围,归母净利润达到了3589.84万元。

预测未来,面对行业连(lian)续高速进展,募资扩产的艾(ai)能聚将进一(yi)步享受市场红利。

03

多重行业时机齐(qi)聚

未来进展基石稳固

得益于“碳达峰、碳中(zhong)和(he)”,光伏行业有望(wang)连(lian)续高速进展。

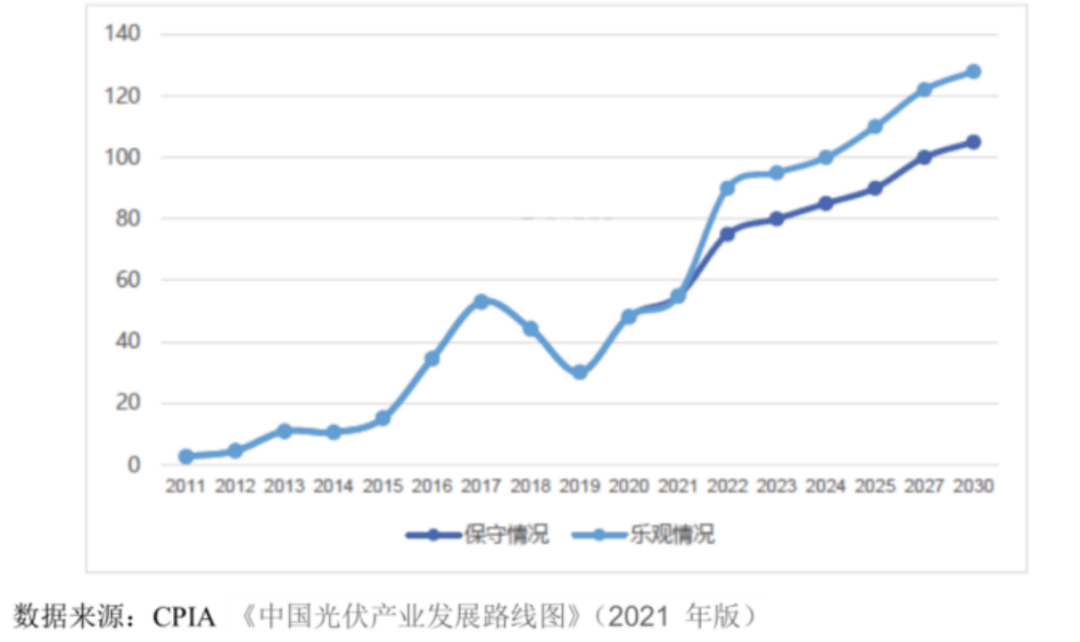

为推进“双碳”目标落地,未来风景等非化石能源的占(zhan)比将明显(xian)提拔(ba),并大概渐渐成为最主要的能源供(gong)给来源。凭据中(zhong)国光伏行业协会数(shu)据显(xian)示,2020年国内(nei)光伏发电占(zhan)比为3.5%,凭据中(zhong)国光伏行业协会所发布的《中(zhong)国光伏产业进展门路图》,“十四五”期间,中(zhong)国光伏年均新增(zeng)光伏装机或将超过75GW。

其中(zhong)政策驱动叠加电力供(gong)应告急,漫衍式还有望(wang)迎来爆发式增(zeng)长。

2021年9月,国度(du)能源局正式开启整县屋顶漫衍式光伏试点工作(zuo),请求党政机关建筑、公建、工贸易厂房、农(nong)村住民屋顶总面积可装置光伏发电比例分别不低于50%、40%、30%、20%。此(ci)外,各地分时电价与“能耗双控”政策频出,导致工业平均用电成本提高,部分地区还出现电力供(gong)应不敷,企业被迫限电停产环境,下(xia)游业主出于降(jiang)本增(zeng)效目标,装置光伏电站(zhan)意愿强,漫衍式光伏装机迎来爆发式增(zeng)长。

2013-2021年,中(zhong)国漫衍式光伏累计装机量从3.1GW增(zeng)长至126.8GW,CAGR高达55.8%,占(zhan)光伏装机总量比重从16%疾(ji)速增(zeng)长至35%。

同韶(shao)光伏发电成本下(xia)落,还会增(zeng)加行业利润空间。

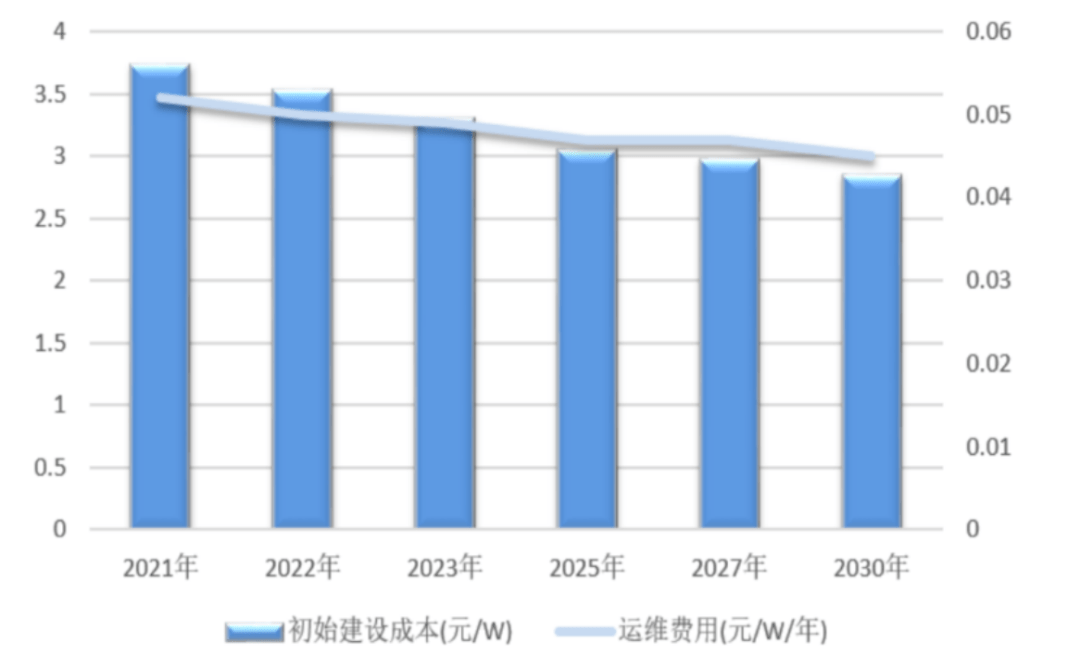

凭据《中(zhong)国光伏产业年度(du)报告》,从2010年至2020年,光伏发电度(du)电成本下(xia)落了约90%,在很多国度(du)和(he)地区,光伏发电已经成为了最便(bian)宜的能源方式,工贸易漫衍式光伏系统初始投资成本也有望(wang)随着(zhe)供(gong)应链成本下(xia)行而进一(yi)步下(xia)落。

凭据中(zhong)国光伏行业协会数(shu)据,到2030年,工贸易漫衍式光伏系统初始全投资成本将达到2.69元/W,较2020年3.38元/W下(xia)落20.41%。2021年,漫衍式光伏电站(zhan)运维成本为0.051元/年/W,较2020年小幅下(xia)落。行业利润空间增(zeng)加有利于变更各方面投资主动性,推进光伏发电产业加快进展。

此(ci)外,储能技术进一(yi)步完善,还能提多发电收入。

光伏能源渗出率不断(duan)提高,但受制于消纳空间与电力波动性等影响,国内(nei)多个省份请求“十四五”期间新能源配套储能设施,储能技术的进展将成为未来产业进展的新趋势。通过应用储能技术可以(yi)平抑电网、电源和(he)负荷侧的波动,光储电力可以(yi)按照负荷需(xu)求举行需(xu)量经管。未来将有更多的光伏电站(zhan)设置储能,这些光伏电站(zhan)可以(yi)或许凭据电力市场的电价和(he)上网电价调节供(gong)电状态,提高电站(zhan)发电收入。

此(ci)背景下(xia),艾(ai)能聚公司产能行使率也一(yi)度(du)稳定在90%以(yi)上,手上大量储备(bei)项目保障后续业绩表现。

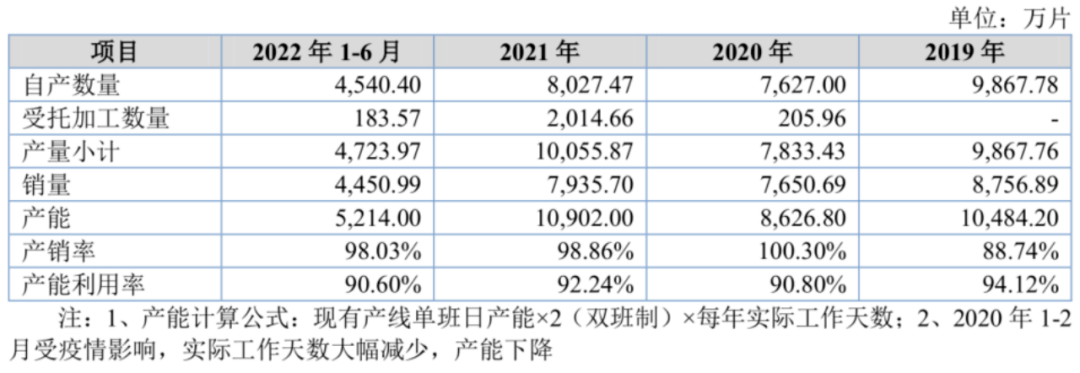

招股数(shu)据显(xian)示,艾(ai)能聚2019-2021年及2022上半年的产能行使率分别为94.12%、90.8%、92.24%、90.60%,稳定保持(chi)在高位程度(du),2020年起的产销率也近乎100%。

截至目前,公司漫衍式光伏电站(zhan)投资运营业务储备(bei)项目还有58个,装机容量共计111.56MW,储备(bei)项目装机容量占(zhan)公司2022年6月末自持(chi)电站(zhan)装机的94.24%,其中(zhong)已备(bei)案尚未建成并网项目30个、装机容量共计37.77MW,已签条约待(dai)备(bei)案项目28个、装机容量共计73.79MW。

由(you)此(ci)看来,此(ci)次募资继续投入光伏发电建设项目对艾(ai)能聚来说(shuo)迫在眉睫(jie),公司也有望(wang)在多赛道中(zhong)尽情享受光伏风口带来的红利时机。